でも、もっと驚いたのが、ずっと賃貸でいいという人もいたんです。

その子は、家は資産価値がなくなるし、高いしすぐに汚れてしまうし、嫌になったら引っ越せばいいと考えていると言っていました。

もちろん賃貸がいい人がいてもそれはそれでいいんだ。

でも。高いかどうかは生涯暮らすと考えたら違ってくるんだ。

その資料を探してくるよ。

借家かマンションか一軒家か迷う人も多いと思います。特に物価が高いところにお住まいの方はなかなか頭を抱える話だと思います。

今回は簡単に、借家と新築マンションと一軒家では生涯どれくらいのお金がかかるのか考えてみましょう。

時間がない人のためのこの記事の要点!!

マンション、借家、一軒家の生涯費用を比較

新築一戸建てと新築マンションの購入費用

新築一戸建て・新築マンションの物件価格をともに4000万とし、35年ローン、金利1%の場合を想定して試算してみました。概算になるので、実際の費用は異なってきます。

また、購入に必要な資金とランニングコストをある程度計算してまとめています。

物件購入には、さまざまな費用も必要になってきますので、あわせて確認してください。

| 新築一戸建て | 新築マンション | |

|---|---|---|

| 物件価格 | 4000万 (土地2000万・建物2000万) | 4000万 |

| 諸費用 | 200万~400万 (物件価格の5~10%) | 120万~200万 (物件価格の3~5%) |

| 管理費 | 0 | 630万 (月1.5万) |

| 修繕費/修繕積立金 | 500万(35年の概算) | 294万 (月0.7万) |

| 駐車場代 | 0 | 0.5万~7万 (住む場所により大きく変動) |

| 固定資産税 | 250万~300万 (35年で概算) | 400万~800万 |

| 火災保険料(年間) | 1~4万 (構造により変動) | 0.5万~1万 |

| リフォーム費用(室内) | 300万 (35年のうちに1回) | 300万 (35年のうちに1回) |

| ローン利息 | 750万 | 750万 |

| ローン減税(13年) ※ 通常は10年まで | -400万 | -400万 |

| 合計 (変動価格は平均で計算) | 5812.5万 | 6360.25万+420万 (駐車所1万/月の場合) |

最近はよく宣伝で見る1000万円からの家作りと出している金額は建物のみの価格になります。

実際どのくらいの費用になるか見積もりを作ってもらう場合は上記の金額が含まれているか必ず確認してください。

入っていない場合は、ご自身でだいたいの金額を想定しておくといいと思います。

そうすると

思ってたのと違う

ということにはならないはずです。

僕の場合は、建築費用に土地代、諸費用、火災保険料の概算(10年で15万)が入っていました。

その他にも、照明、カーテン代、外構工事費予算まで入っていました。

(実際は照明・カーテン・外構費用は予算を超えてしまいました。)

この中で記載はありませんが、土地によっては地盤改良工事費が必要になってくる可能性があります。

家の形などが決まってからしか検査ができないため、概算が出せないため割愛させていただきました。詳しくはまた別の記事で紹介します。

賃貸マンション・アパートの費用

賃貸の場合は、その土地の物価や物件によって大きく異なってきます。

今回は全国の平均値で出してみました。

ただし、東京23区のみは他の地域とかなりの差があるため除外しました。

賃貸の場合は、マンションとアパートに住む場合を比較しました。

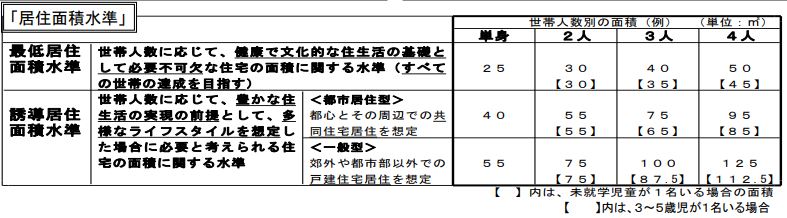

国土交通省が上記のような基準を提示しています。

一言でいうならば

最低居住面積は広くはないけど、何とかやっていけるというような状況。

誘導居住面積は少しゆとりが持てる広さ

と考えてください。

今回は3人家族を想定して50㎡~70㎡のアパート(2DK~3LDK)と70㎡以上(3LDK~)のマンションで比較してみます。

| 賃貸マンション (70㎡以上) | 賃貸アパート (50㎡~70㎡) | 賃貸アパート (50㎡~70㎡) | |

|---|---|---|---|

| 賃料 (管理費・共益費込み) | 15万 | 10万 | 8万 |

| 駐車場代 (2台分) | 2万 | 2万 | 2万 |

| 火災保険料 | 0.5万~1万 | 0.5万~1万 | 0.5万~1万 |

| 一ヶ月の合計 | 17.75万 | 12.75万 | 10.75万 |

賃貸ですので、住む地域や築年数によって賃料は様々ですが、上記の3つで比較していきます。

賃貸は住み替えを行っていくと思いますが、引っ越し費用や、保証料、敷金礼金は考慮していません。

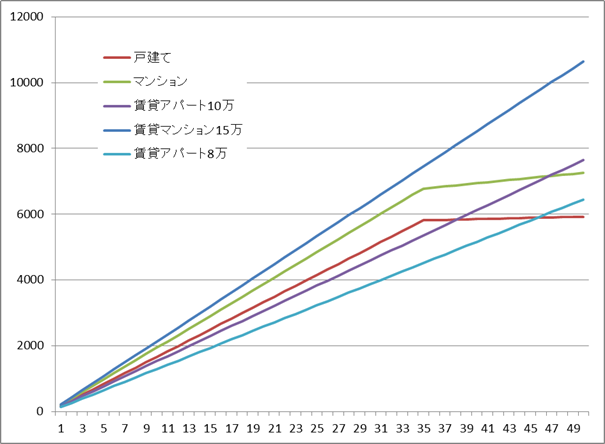

生涯費用の比較

新築一戸建て、新築マンション、賃貸に住み続けた場合どれくらいの費用になっていくのかを考えていきます。

1年目~50年間で比較をしていきました。

| 年数 | 新築 一戸建て | 新築 マンション | 賃貸 マンション 15万 | 賃貸 アパート 10万 | 賃貸 アパート 8万 |

|---|---|---|---|---|---|

| 1 | 166 | 194 | 213 | 153 | 129 |

| 5 | 830 | 969 | 1065 | 765 | 645 |

| 10 | 1661 | 1937 | 2130 | 1530 | 1290 |

| 15 | 2491 | 2906 | 3195 | 2295 | 1935 |

| 20 | 3321 | 3874 | 4260 | 3060 | 2580 |

| 25 | 4152 | 4843 | 5325 | 3825 | 3225 |

| 30 | 4982 | 5812 | 6390 | 4590 | 3870 |

| 35 | 5812 | 6780 | 7455 | 5355 | 4515 |

| 39 | 5842 | 6908 | 8307 | 5967 | 5031 |

| 40 | 5850 | 6940 | 8520 | 6120 | 5160 |

| 45 | 5887 | 7100 | 9585 | 6885 | 5805 |

| 47 | 5902 | 7164 | 10011 | 7191 | 6063 |

| 50 | 5925 | 7259 | 10650 | 7650 | 6450 |

今回の比較であれば、15万円のマンションは最初からローンの支払いよりも月々支払う金額が大きいため、50年間で1億円以上のお金を支払うことになりました。家2軒建てられそうな金額です。

新築一戸建ては35年でローンの返済が終わりそこからは、月々の出費が極端に減ってきます。

それにより、35年目以降に支払い金額の逆転が起きていました。

新築マンションの場合は、ローンの返済は終わりますが、固定費として管理費や駐車場代がかかってしまうのでどうしても支払い金額は残ってきますが、それでも逆転は発生していました。

ローン減税の期間が終了したのち、繰り上げ返済をする方も多いと思いますが、その場合であれば、上記よりも早く支払い金額の逆転が起きてきます。

一軒家建てるメリットは大きいと思わないか?

だいたい35年ローンを組む場合が30代前半だと思う。

その人たちが35年後には、もう若い頃みたいには働くことは難しい。

こうやって数字になっていると説得力ありますね。

8万円の賃貸でも35年経つとかなりの金額になりますね。

老後のことを考えても家作りって大事ですね。

しかも家作りは早く始めた方がいい!!

悩んでいるうちに賃貸に支払うお金がどんどん増えていく。

1年悩めば、100万以上も無駄なお金を支払うことになるんだ。

そのお金があれば、奥さんのためにキッチンもハイグレードなものにできるぞ!!

今は低金利時代だから家作りも有利だ。

ところで金利っていまいちわからないんですが・・・。

次に友達に会う時には、家作りのすばらしさだけでなく、現実的な話もしてやれ!!

そうさせていただきます。

まとめ

いかがでしたか。今回は、家づくりのための指標として、総支払額について紹介しました。実際、家作りをはじめた時は、お金の話はあまり考えていませんでした。ただ、家作りで一番ハードルが高いのが、多額のローンを組むということだと思います。少しでもそのハードルがさがればと思い、この記事を書きました。焦らせるつもりではありませんが、家作りをしようと考えている人は少し本気で色々とはじめていっていただけたらと思います。

この記事の要点をまとめると

・新築一軒家とマンションの支払い額の比較

・賃貸と新築購入の総支払額

この記事を参考に、素敵な家づくりのサポートをさせてください!!